在当今快速变化的经济环境中,企业对于资产管理的精确性和前瞻性要求日益提高,尤其是对于固定资产如家具的折旧处理,随着2024年新会计政策的即将实施,关于家具折旧年限的最新规定不仅关乎企业的财务报告准确性,还直接影响到企业的税务筹划、资金流动性和长期财务规划,本文将深入探讨2024年家具折旧年限的最新规定,特别是预计残值在其中的重要性和影响。

一、新规背景与目的

近年来,随着全球经济的不断发展和技术的快速进步,许多资产尤其是家具的更新换代速度加快,其使用寿命和价值变化也更为显著,为了更好地反映资产的真实价值,提高会计信息的质量,国际会计准则理事会(IASB)和美国财务会计准则委员会(FASB)等国际组织不断对固定资产的折旧政策进行修订,2024年的新规旨在更加科学地反映资产的经济寿命,确保企业在不同经济环境下都能做出合理的财务决策。

二、预计残值的新角色

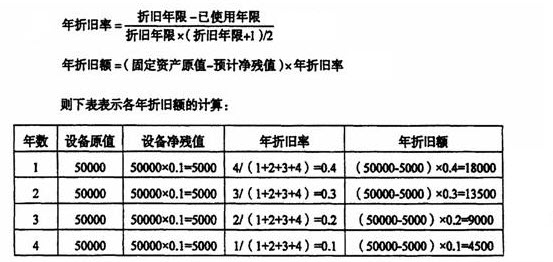

在新的折旧政策中,预计残值(也称为残值或残余价值)被赋予了更加重要的地位,预计残值是指资产在达到其预期使用寿命后,剩余的估计价值或可回收金额,在传统的直线法或加速折旧法中,预计残值通常被用作计算折旧额的基准之一,新规强调了更精确地预测和评估预计残值的重要性,因为这直接影响到每年的折旧费用和企业的税前利润。

三、新规下的具体变化

1、更严格的残值预测要求:新规要求企业必须基于最新的市场数据和技术发展趋势,对家具等资产的预计残值进行更加细致和科学的预测,这包括考虑材料成本、技术进步对产品寿命的影响、以及市场对旧资产的需求等因素。

2、灵活的折旧方法:除了传统的直线法和加速折旧法外,新规鼓励企业采用更符合实际经济情况的折旧方法,如双倍余额递减法或总和年限法等,这些方法在考虑预计残值的基础上,能更准确地反映资产在不同使用阶段的真实价值。

3、定期复审机制:新规要求企业每年或根据实际情况对资产的预计残值进行复审和调整,以应对市场变化和技术进步带来的不确定性,这一机制确保了企业会计信息的时效性和准确性。

四、预计残值对企业财务决策的影响

1、税务筹划:预计残值的准确预测有助于企业合理规划税务支出,通过精确的残值估计,企业可以在税前利润和折旧费用之间找到最佳平衡点,优化税务负担。

2、资金流动:更精确的预计残值有助于企业更准确地预测未来的现金流,这有助于企业在制定投资计划和进行融资决策时,有更强的财务预见性和灵活性。

3、资产替换决策:准确的预计残值可以帮助企业更好地判断何时替换老旧资产,这不仅有助于维持企业的运营效率,还能避免因资产过时或技术落后而导致的潜在损失。

4、风险管理:新规下的预计残值要求企业必须考虑更多不确定性因素,这促使企业加强风险管理,包括对技术进步、市场需求变化等外部因素的敏感度分析。

五、实施挑战与应对策略

尽管新规带来了诸多好处,但企业在实施过程中仍面临一些挑战,首先是如何获取准确的市场数据和技术趋势信息;其次是如何建立科学的预测模型;最后是如何平衡短期利益和长期规划之间的关系,为应对这些挑战,企业可以采取以下策略:

加强市场研究:定期进行市场调研和技术趋势分析,确保预测数据的准确性和时效性。

引入专业咨询:聘请专业机构或专家进行资产评估和预测,提高预测的科学性和可靠性。

建立复审机制:建立定期复审和调整机制,确保预计残值的动态调整与市场变化保持同步。

培训员工:加强财务和资产管理人员的培训,提高其对新规的理解和执行能力。

2024年家具折旧年限的最新规定及其对预计残值的强调,标志着企业在资产管理方面迈入了一个新的阶段,这一变化不仅要求企业具备更高的财务管理水平,还促使企业在财务决策时更加注重前瞻性和科学性,通过准确预测和合理规划预计残值,企业不仅能优化税务负担、提升资金流动性,还能有效管理风险、做出更明智的长期投资决策,面对新规带来的挑战与机遇,企业应积极适应、主动作为,以实现财务管理的现代化和精细化。

京公网安备11000000000001号

京公网安备11000000000001号 冀ICP备17028371号-1

冀ICP备17028371号-1

还没有评论,来说两句吧...