在财务管理和会计实务中,固定资产的折旧是一个重要而复杂的环节,它直接关系到企业成本、利润及税务处理,家具作为企业或个人资产的重要组成部分,其折旧年限和残值率的确定尤为关键,本文将深入探讨家具的折旧年限通常是几年,以及如何计算其残值率,并分析这些因素对企业财务健康的影响。

一、家具折旧年限概述

家具的折旧年限主要取决于其材质、使用频率、维护状况以及行业惯例,根据《中华人民共和国企业所得税法实施条例》,不同类型的固定资产有不同的折旧年限规定:

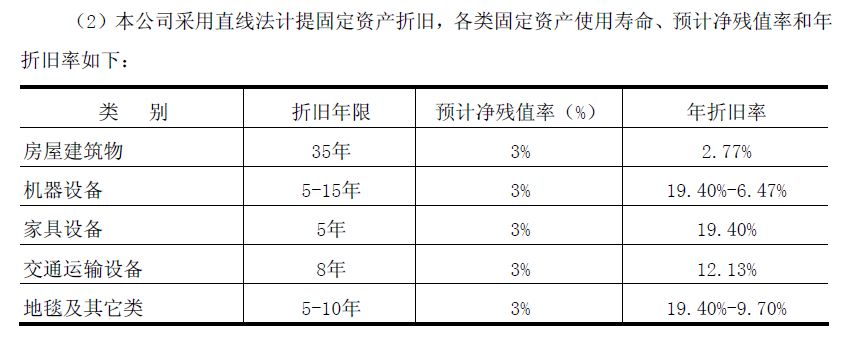

- 房屋、建筑物为20年;

- 飞机、火车、轮船、机器、机械和其他生产设备为10年;

- 与生产经营活动有关的器具、工具、家具等为5年。

对于一般办公家具而言,其折旧年限通常被设定为5年,这一规定既考虑了家具的实际使用寿命,也兼顾了税法对资产折旧的政策导向,在实际操作中,具体折旧年限还需根据家具的具体情况(如材质、品牌、使用强度等)进行适当调整。

二、影响家具折旧年限的因素

1、材质:实木、金属框架结合木质板材的家具通常比全人造板材家具耐用,其折旧年限相对较长。

2、使用频率与强度:高频率或高强度的使用会加速家具磨损,缩短其折旧年限。

3、维护保养:定期的专业保养和维修可以显著延长家具的使用寿命,降低折旧速度。

4、技术进步与风格变迁:随着新材质和新设计不断涌现,旧款家具的“时尚价值”可能下降,影响其残值率。

5、环境因素:如湿度、温度等环境条件对木质家具的腐蚀和变形有直接影响,从而影响其使用寿命。

三、残值率的定义与计算

残值率是指资产在使用寿命结束时,预计可回收的残余价值占该资产原始成本的比例,对于家具而言,残值率通常较低,因为它不像机器设备那样具有较高的再利用价值或回收价值,一般而言,家具的残值率在5%至10%之间,但具体数值还需根据实际情况和行业惯例确定。

计算残值率的公式为:

残值率 = (预计残余价值 / 资产原始成本)× 100%

“预计残余价值”可以是基于历史数据、市场调研或专家评估得出的预期回收价值。

四、案例分析:办公家具的折旧与残值计算

假设某公司购买了一批价值10万元的办公家具(包括办公桌、椅子、文件柜等),根据行业惯例和税法规定,该批家具的折旧年限为5年,我们采用直线法进行折旧计算(即每年等额折旧),不考虑残值进行初步计算:

- 每年折旧额 = 10万 / 5 = 2万

这意味着每年需在账面上减少2万元的资产价值作为折旧。

考虑到实际使用中的维护和损耗差异,以及5年后可能的残值(假设为5%),则实际处理时需调整:

- 调整后每年折旧额 = (10万 - 10万 × 5%)/ 5 = 9500元

这9500元是扣除预计残值后的实际年折旧额。

- 预计残余价值 = 10万 × 5% = 5000元

这意味着在5年后,该批家具预计可回收5000元。

五、影响与建议

1、财务规划:企业在进行固定资产投资时,应充分考虑家具的折旧年限和残值率,合理规划资金流和预算,避免因资产快速贬值而影响现金流。

2、税务筹划:了解并合理利用税法对固定资产折旧的优惠政策,可以有效降低税负,提升企业盈利能力。

3、资产管理:建立完善的资产管理机制,包括定期维护保养、及时更新换代等,以延长家具使用寿命,提高残值率。

4、环保意识:在考虑残值处理时,应注重环保和可持续发展,选择可回收或环保材料制成的家具,减少资源浪费和环境污染。

5、专业评估:对于高价值的家具或特殊用途的家具,建议进行专业评估以确定其准确的市场价值和残值率,为决策提供更可靠的数据支持。

家具的折旧年限和残值率是财务管理中不可忽视的重要因素,它们不仅影响着企业的成本结构和税务负担,还直接关系到资产的合理利用和企业的长远发展,通过科学合理的折旧政策和有效的资产管理措施,企业可以更好地控制成本、优化资源配置并实现可持续发展目标,在制定相关政策和决策时,应充分考虑上述因素并保持灵活性以应对市场变化和技术进步带来的挑战。

京公网安备11000000000001号

京公网安备11000000000001号 冀ICP备17028371号-1

冀ICP备17028371号-1

还没有评论,来说两句吧...